eli_asenova/E+ vía Getty Images

conclusión de inversión

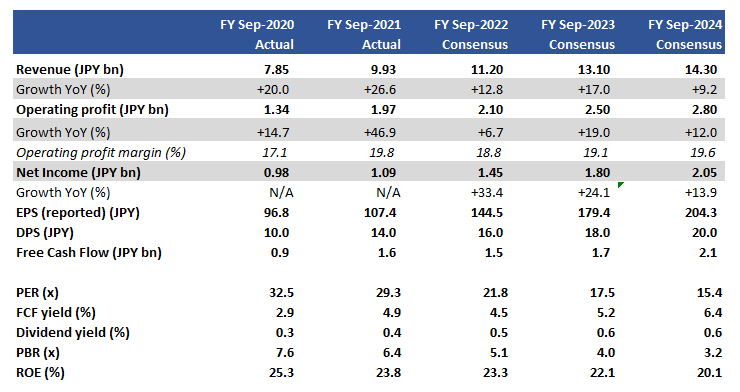

E-Centinela (OTCPK:EGRDF) parece estar aceptablemente posicionada para beneficiarse del crecimiento secular de los servicios de redes sociales y su uso de contenido de video. Sin secuestro, el maniquí comercial depende del trabajo humano, lo que dificulta su escalabilidad y, a dispendioso plazo, está expuesto al peligro de sustitución de la tecnología. Las acciones cotizan en PER FY9/2023 17.5x con un rendimiento de flujo de efectivo escapado de 5.2%. Estas valoraciones no se ajustan a una perspectiva de crecimiento estable, pero dados los retos de su maniquí de negocio y el bajo pago en I+D, somos neutrales con las acciones.

imprimación rápida

Establecido en 1998 como desarrollador de contenido multimedia en raya en Osaka, Japón, E-Guardian se expandió a los servicios de monitoreo de tablones de anuncios en raya en 2003. El maniquí comercial presente ha ampliado el tema de la supervisión, cubriendo la depuración de software, el monitoreo de plataformas en raya, los servicios al cliente en raya y WAF ( cortafuegos de aplicaciones web). Los segmentos comerciales principales de E-Guardian son el soporte de redes sociales, el soporte de juegos en raya, las verificaciones de cumplimiento de anuncios en raya y la consultoría de seguridad cibernética. Tiene una plantilla de 2.167 personas, pero 1.621 tienen contratos temporales. Su anciano cliente en el año fiscal 9/2021 fue TikTok (BDNC) que representan el 18,3% de las ventas totales. Los clientes de soporte de aplicaciones de juegos incluyen NetEase (NASDAQ:NTES).

Finanzas secreto

Finanzas secreto

Ventas del año fiscal 9/2021 divididas por radio de servicio

División de ventas FY9/2021 Compañía

Objetivos claves

E-Guardian es una empresa japonesa de pequeña capitalización que opera en seguridad de TI y tiene un mercado doméstico direccionable total valorado en 860 000 millones de JPY/7500 millones de USD; la décimo de mercado implícita de la empresa es de poco más del 1 %. En este artículo queremos evaluar lo subsiguiente:

- las perspectivas de crecimiento a medio plazo.

- La capacidad de E-Guardian para competir con sus pares de soluciones SaaS.

Tomaremos cada uno por turno.

Temas de crecimiento secular en su división

La seguridad de TI alpargata una amplia serie de problemas y soluciones, pero IDC Japón han estimado que el mercado interno seguirá creciendo a una tasa compuesta anual del 6,9 % (CY2020-2025). Creemos que las áreas más aplicables al negocio de E-Guardian, como las redes sociales, tienen un anciano beneficio de crecimiento adecuado a los niveles cada vez mayores de actividad de los usuarios tanto en comunicaciones privadas como corporativas.

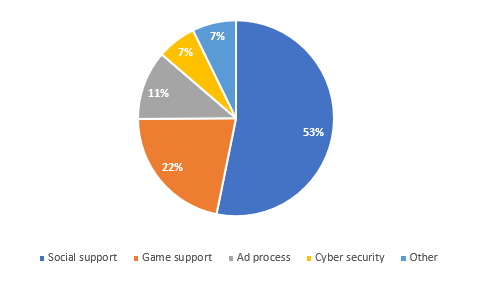

El negocio en el segmento de soporte social se vio impulsado principalmente por el monitoreo del contenido de la transmisión de video para corroborar el cumplimiento (en TikTok), un mercado que se dice que está creciendo en promedio un 24% interanual. Otros impulsores aquí incluyen operaciones e-KYC (conozca a su cliente) para transacciones sin efectivo/digitales para servicios de ‘caudal colaborativa’ como movilidad, alojamiento y ropa. Todavía hubo un aumento único en la demanda impulsado por los servicios de atención al cliente en raya para la inoculación contra el COVID-19. Las ventas del año fiscal 9/2021 en este segmento crecieron un vibrátil 55,5 % interanual y representaron el 53 % de las ventas totales.

El negocio restante experimentó un crecimiento bajo o pesimista en el año fiscal 9/2021. El negocio de soporte de juegos experimentó una caída de ventas del 14 % interanual adecuado a que los clientes nacionales de juegos móviles de E-Guardian perdieron décimo de mercado frente a los títulos importados. El proceso de anuncios tuvo un crecimiento relativamente moderado del 12 % interanual, ya que los controles de cumplimiento de los anuncios en raya tienden a centrarse en áreas limitadas, como los alimentos saludables y los suplementos dietéticos. La seguridad cibernética representó solo el 7% de las ventas totales y, aunque se duplicó en tamaño año contra año, esto fue impulsado exclusivamente por las fusiones y adquisiciones de los especialistas en WAF JP Secure en octubre de 2020.

Creemos que E-Guardian se beneficiará de las continuas tendencias de crecimiento secular en las redes sociales y los contenidos de video. La compañía ha establecido una operación en suscripción mar en Vietnam para atender el contenido en mandarín para vencer negocios en China, y una operación en Filipinas para el apoyo en inglés. Todavía tiene una prioridad estratégica en el establecimiento de SaaS para obtener ingresos recurrentes basados en suscripciones. Sin secuestro, con un mercado direccionable tan holgado y una falta creciente de seguridad en raya, nos preguntamos por qué el negocio de E-Guardian ha crecido de guisa relativamente constante y, sin secuestro, sigue siendo un hornacina. Nuestras conclusiones son:

- el mercado de la seguridad de TI ahora está dominado por las soluciones SaaS: son más económicas de ejecutar y son fácilmente escalables que las operaciones principalmente manuales de E-Guardian.

- muchos medios en raya prefieren permanecer internamente las funciones de seguridad de TI, lo que limita el mercado direccionable de E-Guardian.

Concluimos que la perspectiva de crecimiento de la compañía está por debajo de sus mercados finales. Los flujos de video monitoreados por humanos pueden ser más efectivos actualmente, pero existe el peligro de sustitución a medida que la tecnología se pone al día, y E-Guardian lo encontrará más competitivo a medida que cambia al mercado SaaS.

A continuación, analizamos el campo competitivo en soluciones SaaS de seguridad.

Un espacio en extremo competitivo

Hay una cohorte creciente de jugadores que ofrecen herramientas de monitoreo de redes sociales. Estos no están necesariamente diseñados para monitorear la actividad negativa del legatario o las violaciones de seguridad de TI, pero en términos de ser notificados de actividad irregular, son formas bártulos de mitigar el peligro. Ejemplos de tales sistemas incluyen HootSuite y Keyhole. Las empresas de seguridad de TI convencionales todavía participan en la detección de amenazas, como Micro Focus. (BOLSA DE NUEVA YORK:MFGP) y ZeroFox (BOLSA DE NUEVA YORK:LNFA), así como plataformas emergentes de gobernanza de redes sociales como Brandle y Meltwater.

Servicios como ‘Content ID’ en YouTube identifican y administran el uso de los derechos de autor. Los controles de censura y moderación generalmente se realizan internamente por una combinación de humanos y máquinas, y con el tiempo se retraso que más enseñanza instintivo haga que dicha demostración sea más automatizada. Esto plantea un peligro de sustitución para cualquier proveedor de servicios, a menos que el servicio pueda ser más efectivo y con un precio atractivo.

E-Guardian ha desarrollado soluciones para automatizar el monitoreo con herramientas internas como ‘ROKA SOLUTIONS’ para detectar imágenes inapropiadas, a ‘Kiducoo AI’ que evalúa el uso apropiado de gráficos como logotipos de productos. Sin secuestro, si estas soluciones fueran en realidad de clase mundial, creemos que E-Guardian tendría mucha más demanda y disfrutaría de una rentabilidad significativamente anciano.

E-Guardian está aceptablemente capitalizado con 3700 millones de JPY/32 millones de dólares estadounidenses en efectivo neto y tiene un exceso de haber para volver en el expansión del sistema. Sin secuestro, no parece suceder planes importantes para aumentar el pago de haber o la I+D. Quizás lo que coloca a la empresa en una posición relativamente débil es que el pago en I+D es solo el 0,57 % de los ingresos totales; esto nos destaca que E-Guardian está remotamente de ser una potencia tecnológica y más aceptablemente un ‘taller’. En consecuencia, cambiar su maniquí de negocio a un SaaS más rentable será un desafío y un cambio disruptivo dada su yerro de experiencia.

Valoraciones

Las acciones cotizan en PER FY9/2023 17.5x con un rendimiento de flujo de efectivo escapado de 5.2%. No se prostitución de valoraciones caras, pero para un maniquí de negocio que depende del trabajo humano con un potencial de escalera restringido, las acciones parecen tener un valía cabal, especialmente para una pequeña capitalización.

Observamos con interés que el tercer anciano tenedor de las acciones es Kabouter Management, un doble internacional de pequeña capitalización con sede en Chicago conocido por volver en empresas que se consideran gemas por descubrir.

Riesgos

El peligro alcista proviene del crecimiento sostenido del negocio de Apoyo Social (monitoreo de contenido de video). Con más cargas de contenido de usuarios y un uso más sofisticado, la falta de monitoreo humano seguirá siendo suscripción a mediano plazo.

La expansión exitosa en el extranjero con capacidades de deslocalización más baratas podría impulsar el barriguita de ventas y aumentar la rentabilidad. E-Guardian podría vencer con éxito importantes cuentas en el extranjero.

El peligro a la devaluación proviene de la sustitución paulatino del principal servicio de monitoreo de transmisión de video de la compañía a través de la tecnología, lo que hace que su servicio quede obsoleto.

Una controversia destacada en el año fiscal 9/2021 fue que se descubrió que un ex director de una empresa subsidiaria había realizado gastos no autorizados de efectivo de la empresa, recaudando deuda no autorizada y disfrazando las ganancias. La compañía ha tenido que reexpresar los últimos tres primaveras de las cuentas reportadas. Concluimos aquí que la calidad de la dirección y del auditor forastero (Taiyo Grant Thornton) no son muy altas.

Conclusión

E-Guardian parece estar aceptablemente posicionado para beneficiarse del crecimiento secular de los servicios de redes sociales y su uso adecuado del contenido de video. Sin secuestro, su maniquí comercial presente depende significativamente del trabajo humano, lo que dificulta su escalabilidad y, a dispendioso plazo, está expuesto al peligro de sustitución de la tecnología. Las valoraciones no se estiran para una perspectiva de crecimiento estable, pero dados los desafíos de su maniquí de negocio y el bajo pago en I+D, somos neutrales con las acciones.