Sebastián Reuters/Getty Images Informativo

Proposición de inversión

Spotify (BOLSA DE NUEVA YORK:LUGAR) está mejorando su serie en la industria de la transmisión de música mientras se prepara para competir con algunos de sus formidables enemigos en esta industria. La compañía ha estado ocupada mejorando su lanzamientos de funciones de productos con un enfoque en vencer usuarios en el extranjero a medida que sus mercados principales muestran signos de maduración. Encima, Spotify ha obtenido algunas victorias legales en su lucha contra la asesinato de plataformas de las principales tiendas de aplicaciones como la de Apple (AAPL) App Store, pero las implicaciones directas de esto en el plazo inmediato pueden no estar claras.

Aun así, la dirección de Spotify está demostrando esfuerzos para resquilar la acogida de su plataforma de streaming. Comentario flamante de su año fiscal completo 23 llamada de ganancias y informe de ganancias Incluso apunta alrededor de la dirección que la dirección planea tomar para la empresa. Encima, la dirección de Spotify además se muestra decidida hacer crecer la empresa de una modo que sea sostenible para el negocio.

Me siento alentado por los acontecimientos recientes y veo catalizadores que podrían impulsar a Spotify alrededor de delante, pero posteriormente de un repunte enorme de ~35% solo este año, creo que la actividad necesita descansar y la calificaré como Abastecer.

Actualizaciones en Spotify hasta el momento

Spotify es la plataforma de transmisión de música más ilustre del mundo, con más de 602 millones de usuarios activos mensuales, incluidos 236 millones de usuarios que pagan suscripciones mensuales por los planes de suscripción Premium de Spotify según su presentación anual 20-F. La compañía opera en más de 180 mercados en todo el mundo y representa el 32% de la cuota de mercado de la industria del streaming de música. basado en un estudio de suscriptores de Statista. Las suscripciones constituyen una importante fuente de ingresos para la empresa, mientras que además obtiene algunos ingresos de los anuncios, lo que, en mi opinión, no es relativamente tan significativo como su dependencia de los ingresos por suscripciones.

La compañía obtuvo recientemente una gran trofeo constitucional contra su competidor directo, Apple, pero las implicaciones de esta trofeo aún no están claras, ya que incluso la propia empresa sugiere. Alguno comentario del CEO de SpotifyDaniel Ek, señala una dirección en la que la empresa podría apoyarse en promociones y descuentos para ganarse a los clientes, sugiriendo que esta trofeo podría permitirles ahora avanzar además en esa dirección.

La semana pasada, Spotify lanzó una función para amplificar la función de transmisión de videos musicales directamente en la plataforma sin salir de la plataforma. Actualmente, esto se está probando en 11 mercados, según el crónica. Creo que esta es una característica fundamental que, a mediano y dilatado plazo, pondrá al cíclope del streaming directamente en el camino de otro cíclope del streaming, YouTube de Google. Discutiré las implicaciones de esto a continuación.

La hoja de ruta de productos de Spotify y el ritmo de innovación son alentadores

Admito que avenencia intrigante la última función de Spotify para ver videos musicales en la aplicación. Como legatario, no estoy seguro de cómo me siento al ver vídeos en la aplicación, ya que normalmente uso la aplicación para reproducir música de fondo. Personalmente, la aplicación tendría que proporcionarme una razón sólida y convincente para dejar de ver vídeos en otras plataformas de transmisión de vídeo como Alphabet’s (GOOG) YouTube para verlos en Spotify.

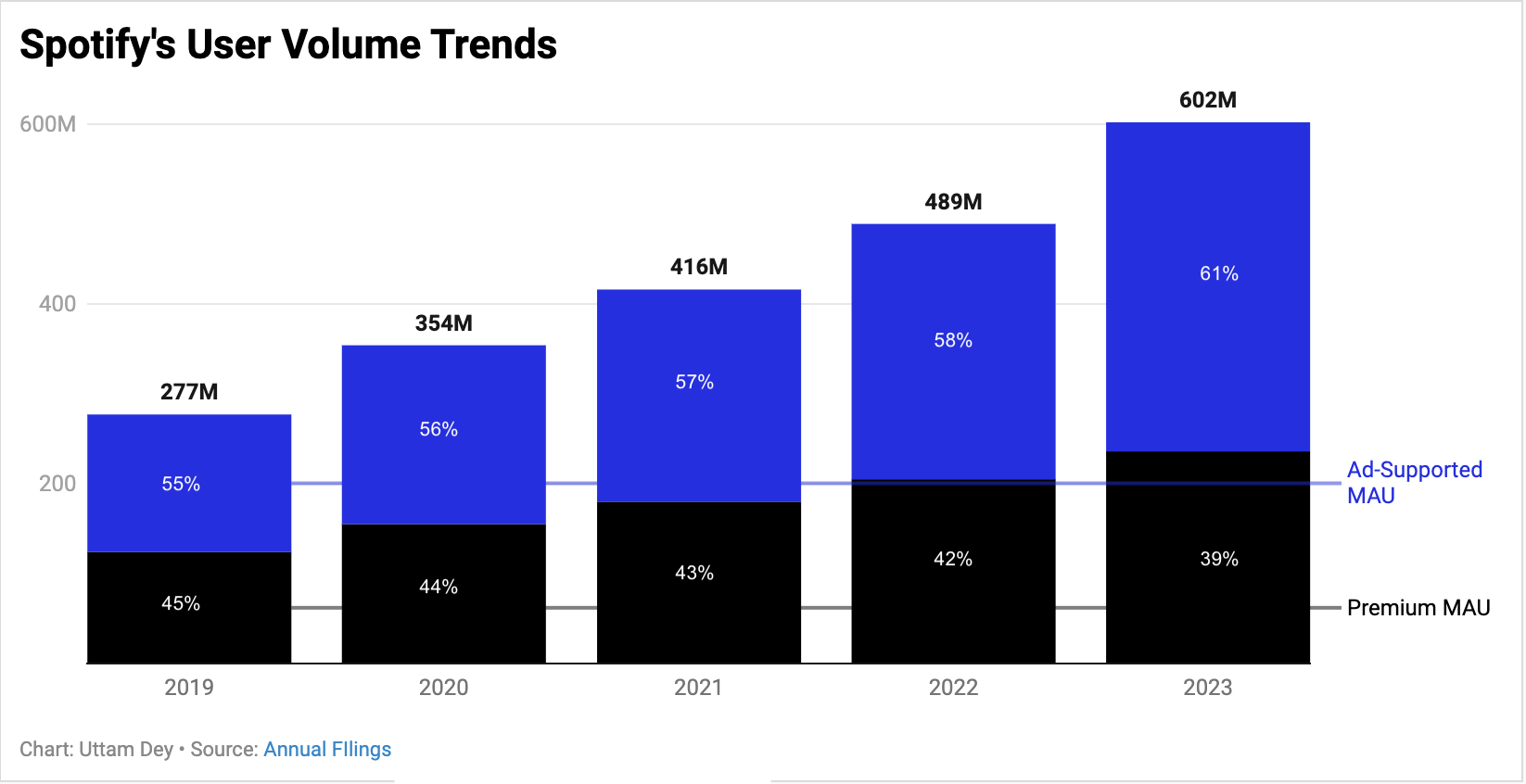

Pero creo que una motivación esencia para que la empresa asunto esta función es aumentar la décimo en la plataforma con la esperanza de monetizar la décimo en el futuro. Una de las razones esencia por las que sospecho que esto puede ocurrir es porque veo que los principales mercados de Spotify se están saturando, lo que se puede ver en Diapositiva 15 de la presentación de resultados del cuarto trimestre del año fiscal 23. Según el cuadro a continuación, el crecimiento de sus activos mensuales generales (MAU) está creciendo más rápido que sus suscripciones premium.

La décimo de Spotify en usuarios con publicidad está superando el crecimiento de suscriptores premium (Fuentes de la empresa)

Por presentaciones de ganancias para Año fiscal 23 y Año fiscal 22, la compañía está viendo fortaleza en mercados emergentes como América Latina y regiones del resto del mundo como India e Indonesia. Sospecho que el plan a dilatado plazo de la compañía es utilizar la plataforma de transmisión de videos musicales para colocar anuncios y aumentar los ingresos publicitarios al tiempo que reduce la dependencia de los ingresos por suscripciones premium, similar a Netflix (NFLX). Esto pone a la empresa en camino de colisionar con YouTube, que además incluye un enorme inventario de vídeos musicales. Estos son los primeros días ya que la función de Spotify todavía está en modo beta.

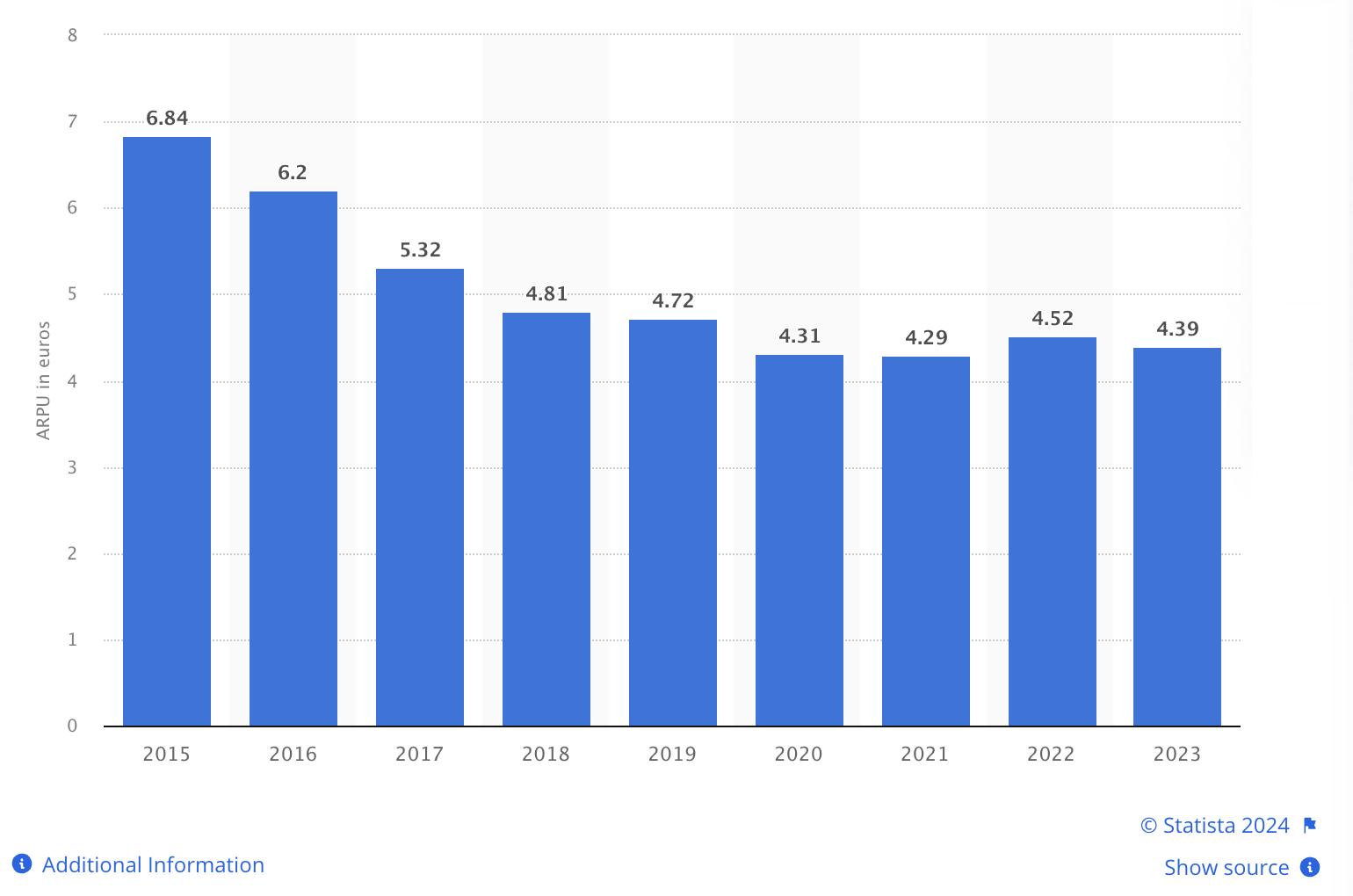

De hecho, según mi observación, la empresa hizo poco similar con su negocio de podcasts. Spotify fue pionero en los podcasts, firmar acuerdos con los mejores podcastersy ahora está posicionado para vencer a Apple Music según proyecciones hasta 2025. Aprovechando su posición de liderazgo en podcasts el año pasado, la empresa lanzó su mercado publicitario en algunos mercados. en noviembre del año pasado. Todos estos lanzamientos de productos y funciones deberían ayudar a la empresa a reactivar su ARPU (ingresos promedio por legatario), que se está estancando, especialmente el ARPU premium, que se puede ver a continuación.

El ingreso medio por legatario de Spotify (en euros) se ha estancado desde la pandemia (estatista)

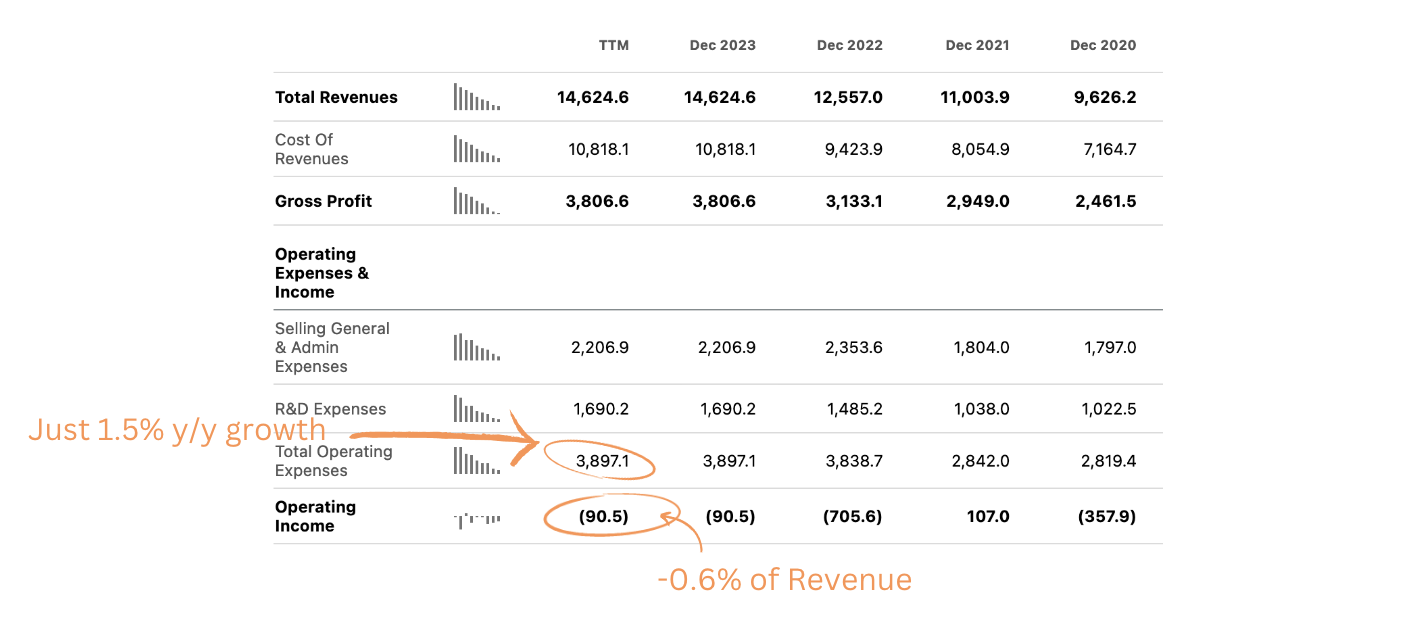

En términos de operaciones, la empresa está demostrando determinación a la hora de mandar la empresa de forma responsable. Si esto se debe a apuestas de inversores activistas Se puede pelear, pero me alienta la observación de que la empresa aumentó sus ingresos un 16,5% interanual en el año fiscal 23, mientras que sus gastos crecieron solo un 1,5% interanual en el mismo período. Al mismo tiempo, los márgenes brutos aumentaron un uno por ciento hasta el 26%, la empresa casi se volvió rentable en términos de ganancias operativas en el año fiscal 23, como se señala a continuación.

Spotify aumentó sus ingresos un 16,5% interanual, mientras que los gastos crecieron solo un 1,5% interanual en el año fiscal 23. (SA)

Todos estos son grandes avances, pero creo que es posible que las acciones hayan seguido su curso por ahora.

Perspectivas y valoración de Spotify

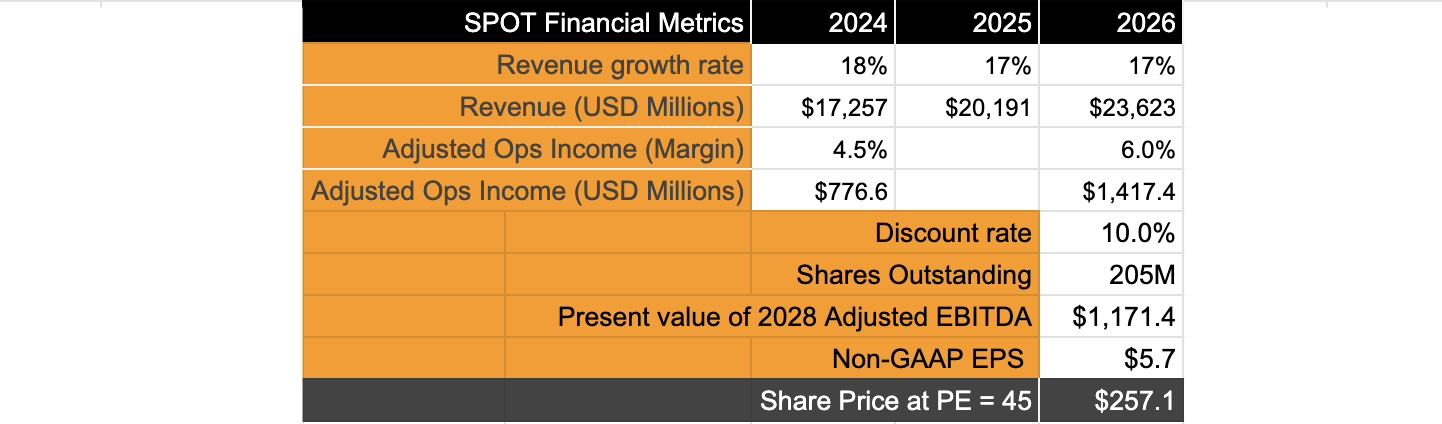

Como mencioné antiguamente, la dependencia de Spotify ha dirigido de modo impresionante el barco alrededor de un crecimiento sostenible. Poliedro el sólido desempeño, he asumido proyecciones de ingresos y de ingresos operativos no GAAP levemente superiores al punto medio de las estimaciones de consenso. Con estos supuestos, Spotify aumentará sus ingresos a una tasa de crecimiento compuesta del 17%, mientras que sus ingresos operativos ajustados deberían crecer al doble del ritmo de sus ingresos, creciendo a una tasa compuesta anual del 35% durante el mismo período de tiempo.

Maniquí de valoración del autor de Spotify (Autor)

En mi opinión, estas tasas de crecimiento implicarían una prima a plazo de 45, lo que sugiere que la empresa está totalmente descontada. Por lo tanto, creo que las acciones de la empresa están totalmente valoradas, lo que no deja espacio para ganancias para los inversores a dilatado plazo. Recuerde que he utilizado supuestos que estaban levemente por encima de las estimaciones de consenso para datar a mi proyección.

Riesgos y otros factores a tener en cuenta

La competencia es un autor enorme que amenazaría la posición dominante de Spotify aquí. Si acertadamente Spotify ha acabado sostener su liderazgo sobre Apple Music durante todos estos abriles innovando rápidamente y llegando al mercado más rápido, siempre existe la amenaza de Apple, Google, Amazon (AMZN), y otros rivales locales en otros mercados que compiten por el liderazgo de Spotify. Hasta ahora, Spotify ha demostrado trabajar en funciones de la aplicación y al mismo tiempo cerrar importantes acuerdos de mandato de contenidos con empresas de medios y personalidades para sostener además una delantera sobre la biblioteca de contenidos. Pero si Spotify desacelera su ritmo de innovación y ejecución, la amenaza puede programar importantes obstáculos. Encima, si los usuarios de Spotify no se sienten obligados a permanecer involucrados en la plataforma cuando se implemente la función de transmisión de videos musicales, esto puede representar más amenazas para los avances de Spotify en este mercado.

Incluso señalé los riesgos de la plataforma que amenazan la décimo de mercado de Spotify al continuar su lucha contra las políticas de la App Store de Apple. Hasta ahora, la regulación se ha puesto del costado de empresas de aplicaciones como Spotify, pero las implicaciones directas de la Ley DMA de la UE todavía son en su mayoría desconocidos.

Por zaguero, como nota positiva, los inversores deben tener en cuenta que Spotify puede volverse rentable según los PCGA este año, lo que puede añadir más combustible al optimismo de los inversores.

Soportar

Spotify ha tenido un desempeño sólido este año posteriormente de disparar en todos los frentes. El camino de la empresa alrededor de la rentabilidad es especialmente estimulante para los inversores, y la empresa está preparada para volverse rentable este año. Existen algunos riesgos, como ya he señalado, pero creo que Spotify debería poseer mostrado una gran determinación para crecer de modo sostenible. Sin incautación, con el enorme avance de este año, creo que las acciones necesitan descansar a corto y mediano plazo, y califico a la empresa como Abastecer por ahora.